Von Gregor Laudage.

Der deutsche Staat verdiente im letzten Jahr durch die Ausgabe einer Staatsanleihe mit zehnjähriger Laufzeit sogar Geld. Gleichzeitig besteht ein erheblicher Bedarf an Investitionen der öffentlichen Hand, insbesondere im Hinblick auf den Klimawandel. Vor diesem Hintergrund wird immer wieder diskutiert, eine rechtlich selbstständige Investitionsfördergesellschaft zur Kreditaufnahme zu gründen, die vom Bund beherrscht wird und von dessen Bonität profitiert. Dieser Beitrag geht der Frage nach, ob eine solche Gesellschaft sinnvollerweise auch mit dem Zweck gegründet werden könnte, Kredite für Investitionen der öffentlichen Hand zur Eindämmung und Anpassung an den Klimawandel aufzunehmen.

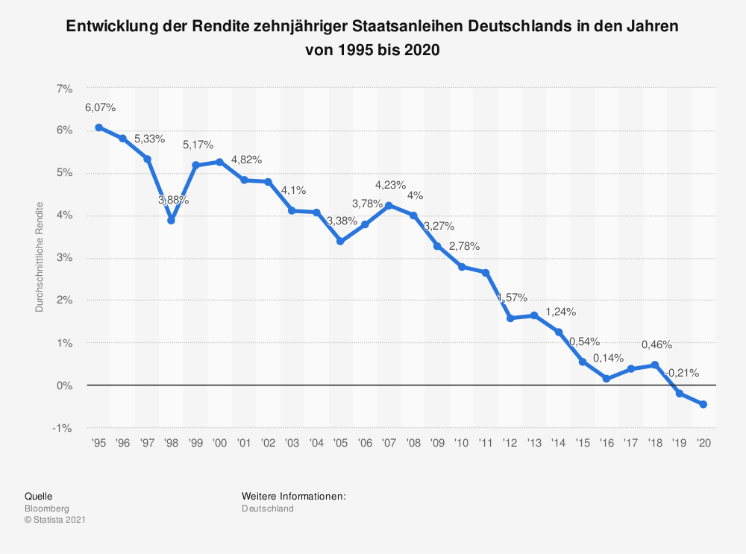

Art. 2 Abs. 1 lit. c) des Pariser Klimaschutzabkommens bestimmt, öffentliche wie private Finanzmittelflüsse zur Eindämmung und Anpassung an den Klimawandel neu auszurichten. Dass es erheblicher Investitionen sowohl zur Erreichung des Temperaturziels als auch zur Anpassung an den Klimawandel bedarf, ist damit von nahezu allen Staaten der Welt anerkannt worden. Gleichzeitig sind in den letzten Jahren für einige Staaten – insbesondere für die Bundesrepublik – die Bedingungen für die Kreditaufnahme immer günstiger geworden. Die Rendite deutscher Staatsanleihen mit zehnjähriger Laufzeit lag im Jahr 2020 im Durchschnitt bei -0,47 %. Mit anderen Worten: Der deutsche Staat verdiente im letzten Jahr sogar Geld, wenn er sich über den Zeitraum von 10 Jahren verschuldete. Zum Vergleich: 1995 lag der gleiche Zinssatz noch bei 6,07 %. Das und warum das allgemeine Zinsniveau und damit auch die Rendite der Bundesanleihe immer weiter sinkt, lässt sich im aktuellen Monatsbericht der Bundesbank und im Strategy Review der EZB nachlesen.

Am Geld für öffentliche Investitionen, so scheint es, sollte die Eindämmung und Anpassung an den Klimawandel trotz angespannter Haushaltslage in Deutschland nicht scheitern. Gemeint sind mit dem Begriff Investitionen der öffentlichen Hand, beispielsweise im Infrastrukturbereich. Davon abzugrenzen ist die sehr wichtige öffentliche Förderung privater Investitionen, die aber hier nicht behandelt wird. Wirft man indes einen Blick in das Grundgesetz, wird die Annahme, dass Geld für öffentliche Investitionen vorliegt, durch die Regelung in Art. 109 Abs. 3 S. 1 GG getrübt: Danach sind die Haushalte von Bund und Ländern grundsätzlich ohne Einnahmen aus Krediten auszugleichen. Öffentliche Investitionen zur Erreichung der Pariser Klimaziele durch günstige Kredite zu finanzieren ist damit prinzipiell verboten.

Vor diesem Hintergrund geht der Beitrag der Frage nach, wie der Bund trotz der durch Art. 109 Abs. 3 GG begrenzten Nettoneuverschuldung dem erheblichen Bedarf an öffentlichen Investitionen nachkommen und dabei das günstige Zinsniveau nutzen kann. Es geht anders gewendet um die Frage, welche Möglichkeiten es für den Bund gibt, von den günstigen Bedingungen auf dem Finanzmarkt zu profitieren, ohne die Schuldenbremse zu verletzen. Immer wieder diskutiert wird in diesem Zusammenhang die Idee, eine rechtlich selbstständige Investitionsfördergesellschaft zur Kreditaufnahme zu gründen, die vom Bund beherrscht wird und von dessen Bonität sie durch die Übernahme einer Garantie oder Bürgschaft profitiert. Laut BMWi stelle eine solche Konstruktion „keinen im Sinne der Schuldenbremse relevanten Extrahaushalt dar“. Könnte eine solche Gesellschaft auch mit dem Zweck gegründet werden, Kredite für Investitionen der öffentlichen Hand zur Eindämmung und Anpassung an den Klimawandel aufzunehmen?

Den normativen Ausgangspunkt für diese Idee bildet Art. 115 Abs. 2 GG, der die in Art. 109 Abs. 3 GG für Bund und Länder gemeinsam geltenden Grundsätze für den Bund konkretisiert und die gesamte Haushaltsführung des Bundes i.S.d. Art. 110 GG umfasst. Rechtlich selbstständige juristische Personen des öffentlichen oder privaten Rechts, die vom Bund finanziert werden oder für deren Verbindlichkeiten er letztlich in irgendeiner Form haftet, werden davon nicht erfasst. Das deutsche Haushaltsrecht trennt formal nach Rechtsträgern, nicht nach der Übernahme finanzieller Risiken. In aller Deutlichkeit stellte der zweite Senat des Bundesverfassungsgerichts daher in einem Beschluss 2011 [BVerfGE 129, 356 (366)] klar: „Einnahmen und Ausgaben des Bundes sind lediglich solche der Gebietskörperschaft Bund.“ Hier liegt insofern die „offene Flanke der verfassungsrechtlichen Schuldenregelung“: Die Kreditaufnahme in Neben- und Schattenhaushalten wird von ihr schlicht nicht erfasst.

Dies ändern auch die unmittelbar anwendbaren Regeln des Europäischen Systems Volkswirtschaftlicher Gesamtrechnungen (ESVG) nicht, die detailliert nach einer wirtschaftlichen Betrachtungsweise festsetzen, wann Haushalte und Kredite dem Staat zugerechnet werden können und den Begriff des öffentlichen Defizits in Art. 126 Abs. 2 AEUV konkretisieren. Die maßgebliche Verordnung (EU) Nr. 549/2013 stellt zum einen ausdrücklich klar, dass die Mitgliedstaaten gerade nicht dazu verpflichtet werden, für eigene Zwecke – z.B. zur Bestimmung der für die Schuldenbremse relevanten Haushalte – die volkswirtschaftlichen Gesamtrechnungen nach dem ESVG zu erstellen. Zum anderen soll sich die Überwachung der Schuldenbremse durch den Stabilitätsrat gem. Art. 109a Abs. 2 S. 2 GG an den europäischen Regeln lediglich orientieren. Wie man Einnahmen und Ausgaben des Bundes i.S.d. Art. 109 Abs. 3 GG bestimmt, bleibt durch den 2017 eingefügten Art. 109a GG unverändert. Es bleibt auf nationaler Ebene beim formalen Rechtsträgerprinzip.

In der Literatur wird deshalb überwiegend vertreten, dass der Bund der juristischen Person zumindest hinreichend Sachaufgaben zuweisen muss, um eine Umgehung der Schuldenbremse zu verhindern. Nun kann man sich darüber streiten, ob es sich insoweit überhaupt um eine Umgehung der verfassungsrechtlichen Regelung handelt. Aber wie dem auch sei: Die Kreditaufnahme für den Bund schlicht durch eine rechtlich selbstständige Finanzierungsgesellschaft ohne Sachaufgabe vornehmen zu lassen, ist daher nach überwiegender Ansicht nicht möglich – das Bundesverfassungsgericht würde sich dem aller Voraussicht nach anschließen. Wie weit die konkreten Sachentscheidungskompetenzen reichen müssen, ist freilich alles andere als klar.

Spiegelbildlich benötigt der Bund dann aber auch eine Verwaltungskompetenz. Da gemäß Art. 104a Abs. 1 GG grundsätzlich die Ausgabenverantwortung der Aufgabenverantwortung folgt (Konnexitätsprinzip), kommt es für die Errichtung einer Investitionsfördergesellschafft entscheidend darauf an, dass der Bund für die Bereiche eine Verwaltungskompetenz innehat, die für öffentliche Investitionen zur Eindämmung und Anpassung an den Klimawandel relevant sind. Und genau hier liegt das Problem: Der Bedarf an öffentlichen Investitionen auf Bundesebene zur Erreichung der Klimaziele ist im Vergleich zu dem Bedarf auf Länder- und kommunaler Ebene eher gering. Der Bund könnte zwar über die Generalklausel des Art. 87 Abs. 3 GG Verwaltungsaufgaben und damit auch die Ausgabenverantwortung an sich ziehen, dies setzt jedoch eine Gesetzgebungskompetenz für den jeweiligen Sachbereich voraus. Aus Art. 74 Abs. 1 Nr. 24 GG kann zudem nicht abgeleitet werden, dass jede Materie, die mittelbar einen Beitrag zur Eindämmung der Treibhausgasemissionen leistet, zur Luftreinhaltung gehört.

Im Grundgesetz bestehen jedoch zahlreiche Durchbrechungen des Konnexitätsprinzip. Zum Beispiel könnte man darüber nachdenken, Investitionen in einen klimaneutralen sozialen Wohnungsbau über Finanzhilfen der Zweckgesellschaft für die Länder gem. Art. 104d Abs. 1 GG zu unterstützen. Allerdings wäre die Kopplung der Finanzhilfen an die klimafreundliche Ausgestaltung aus finanzverfassungsrechtlichen Gesichtspunkten nicht ganz unproblematisch. Darüber hinaus lässt sich der Handlungsbereich der Investitionsfördergesellschaft aber nicht pauschal über eine extensive Interpretation des Art. 104b Abs. 1 S. 2 GG erweitern, die den Bund im Falle von Naturkatastrophen oder außergewöhnlichen Notsituationen, die sich der Kontrolle des Staates entziehen und die staatliche Finanzlage erheblich beeinträchtigen, ermächtigt, den Ländern ohne Gesetzgebungsbefugnisse Finanzhilfen zu gewähren. Für den im Wortlaut gleichen Art. 109 Abs. 3 S. 2, 2. Fall GG wurde vor kurzem an anderer Stelle eine den Klimawandel an sich umfassende Interpretation im Anschluss an die ganz herrschende Meinung in der Literatur – Rechtsprechung dazu gibt es bisher nicht – richtigerweise abgelehnt. Gleiches muss im Übrigen auch für die Ausnahmeregelungen des Art. 122 Abs. 2 AEUV gelten. Um das Regel-Ausnahme-Verhältnis zu bewahren, muss der Begriff „Naturkatastrophe“ ebenso auf ein unvorhergesehenes und zeitlich abgrenzbares Ereignis begrenzt sein wie die „außergewöhnliche Notsituationen, die sich der Kontrolle des Staates entzieht und die staatliche Finanzlage erheblich beeinträchtigt“. Zweck der Ausnahmeregelungen ist es, die unmittelbare Handlungsfähigkeit des Staates bei einer unvorhergesehenen Krise zu gewährleisten. Der Klimawandel erhöht in Deutschland insbesondere die Frequenz der Extremwetterereignisse. Die Handlungsfähigkeit des Staates ist jedoch momentan nur beim Eintreten solcher Ereignisse unmittelbar, (noch) nicht permanent bedroht. Somit beschränken sich die Ausnahmen auf die Bewältigung punktueller Ereignisse, wie zum Beispiel das Hochwasser in Teilen Westdeutschlands im Sommer dieses Jahres.

Haushaltsverfassungsrechtlich hat es der Bund zwar – in den Worten des Berliner Verfassungsgerichtshofs – „in der Hand, durch Ausgliederung staatlicher Aufgaben aus der unmittelbaren Staatsorganisation und deren Verlagerung auf von ihm gesteuerte, selbstständige juristische Personen des öffentlichen oder privaten Rechts Teile seiner Verwaltung und deren Finanzwirtschaft [der Schuldenbremse] durch Flucht in Nebenhaushalte zu entziehen.“ Allerdings ist der Handlungsspielraum einer Investitionsfördergesellschaft des Bundes im Hinblick auf öffentliche Investitionen zur Eindämmung und Anpassung an den Klimawandel eher begrenzt. Damit die Erreichung der Pariser Klimaschutzziele nicht am Geld für öffentliche Investitionen scheitert, könnte man über eine (weitere) punktuelle Änderung der Finanzverfassung nachdenken:

Art. 104e GG

Der Bund kann den Ländern Finanzhilfen für gesamtstaatlich bedeutsame Investitionen der Länder und Gemeinden (Gemeindeverbände) zur Eindämmung und Anpassung an den Klimawandel gewähren. Artikel 104b Absatz 2 Satz 1 bis 3, 5, 6 und Absatz 3 gilt entsprechend.

Gregor Laudage ist Stipendiat der Heinrich-Böll-Stiftung und promoviert an der Universität Göttingen im Bereich des Europäischen Währungsrechts. Mehr über sein Promotionsvorhaben erfährst du hier: https://www.boell.de/de/2021/08/17/gregor-laudage-georg-august-univeristaet-goettingen.